皆さま こんにちは!

ファイナンシャルプランナーの染矢です。

さて今回は…

住宅ローン選びの際に重要な

「店頭金利」と「適用金利」についてです。

まず「店頭金利」とは何なのか?

分かりやすく説明しますね。

「店頭金利」とは

金融機関がそれぞれに決めている

「金利の定価」のようなものです。

もちろんこの金利が低ければ低いほど

住宅ローンのリスクも低くなります。

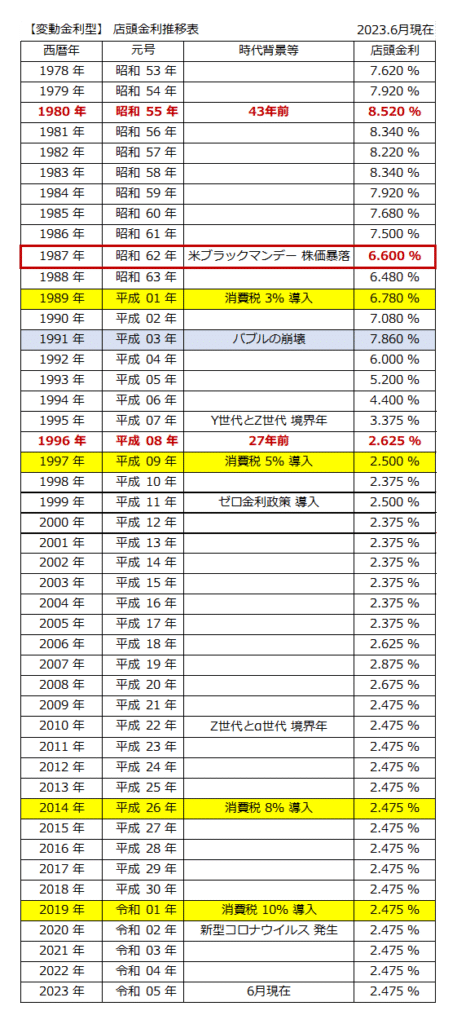

それでは、以下の表をご覧ください。

日本のバブル経済前から現在までの

変動金利の店頭金利推移表です。

バブル期には8.00%を超える年もあります。

現在では信じられない値と言えます。

バブル期は高金利で住宅ローンを組んでも

それ以上のペースで不動産の価値が上がっていたので

店頭金利が8.0%を超えても成立していたのです。

しかし、バブルの崩壊とともに

不動産の価値は下がり

店頭金利は一気に下落しました。

1990年代後半からは多少の動きはあるものの

比較的安定した水準で推移するようになりました。

1999年2月には

日本銀行が金融政策のひとつとして

「ゼロ金利政策」を導入し

それからは長期にわたり低金利が続いています。

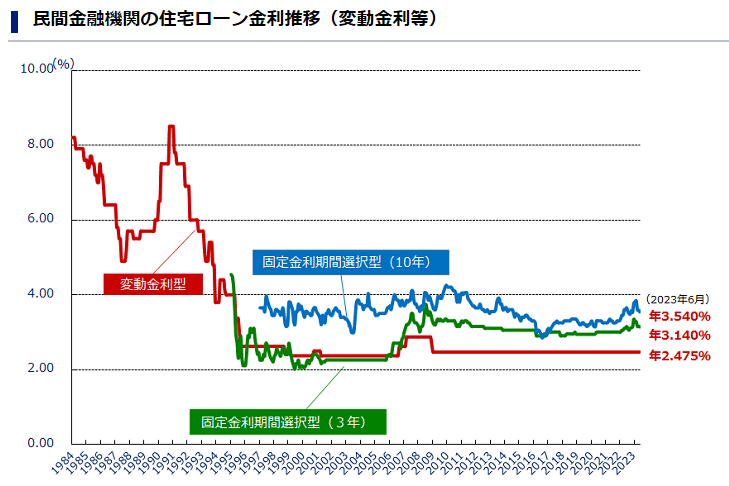

住宅金融支援機構の調べによると

2023年6月の金利動向は

固定金利期間選択型(3年)で3.140%

固定金利期間選択型(10年)で3.540%

変動型では2.475%

このような結果となっています。

※住宅金融支援機構HPより引用

「安定水準で低金利が続いているんなら

特に金利を気にする必要は無いんじゃない?」

こんな声も聞こえてきそうですね。

でも、それは大きな間違いです!!!

住宅ローンに係わる金利は

「店頭金利」だけではないのですから。

上記の表は

あくまでも「店頭金利」のデータであり

金利相場の今後の動向を探るには

参考になると言えますが

実際の借入の際に適用される金利は

これとは別の「適用金利」なのです。

先述したように「店頭金利」が

「金利の定価」のようなものに対して

「適用金利」は、定価ではなく

「値引きされた価格」のようなものです。

金融業界では

店頭金利と適用金利の差を

「金利優遇幅」と表現します。

例えば

店頭金利が2.475%で

金利優遇幅が2.005%ならば

適用金利は0.47%となります。

これは某ネット銀行の例です。

店頭金利から金利優遇によって

80%強も引き下げられているのですから

驚きですよね。

この金利優遇幅に関しては

金融機関によってかなりの差があるので

借入を検討している方は店頭金利ではなく

金融機関によって大きく変わってくる

「適用金利」を常に意識しなければなりません。

なお、貸し手である金融機関側が

相手を見て決められるようにするために

この金利優遇幅にも違いが設けられています。

借入金額が少なかったり

収入に対する返済割合が低い等の

貸し出しリスクが少ない人ほど

優遇幅は大きくなり、より低金利で

借り入れることができます。

逆に

貸し出しリスクが高いと判断された場合は

優遇幅が小さくなってしまうので

最小レートの適用金利で借り入れることが

できなくなります。

いかがでしたでしょうか?

住宅ローンを検討する際には

「店頭金利」だけではなく

「適用金利」をしっかり見極めて

賢く借り入れてくださいね。

資金計画の際には

金融機関毎の適用金利を比較して

ご提案をいたしますので

お気軽にご相談くださいませ。

それではまた!

[sns]