皆さま こんにちは!

ファイナンシャルプランナーの染矢です。

さて今回は…

住宅ローン「こんなことが影響するの⁉」な話

こんなテーマでお伝えしていきますね。

多くの方が住宅ローンを利用して家づくりをしますが

審査に通らないというケースも珍しくありません。

なぜなら、多くの方が知らない

「こんなことが影響するの⁉」という審査基準が

あるからなのです。

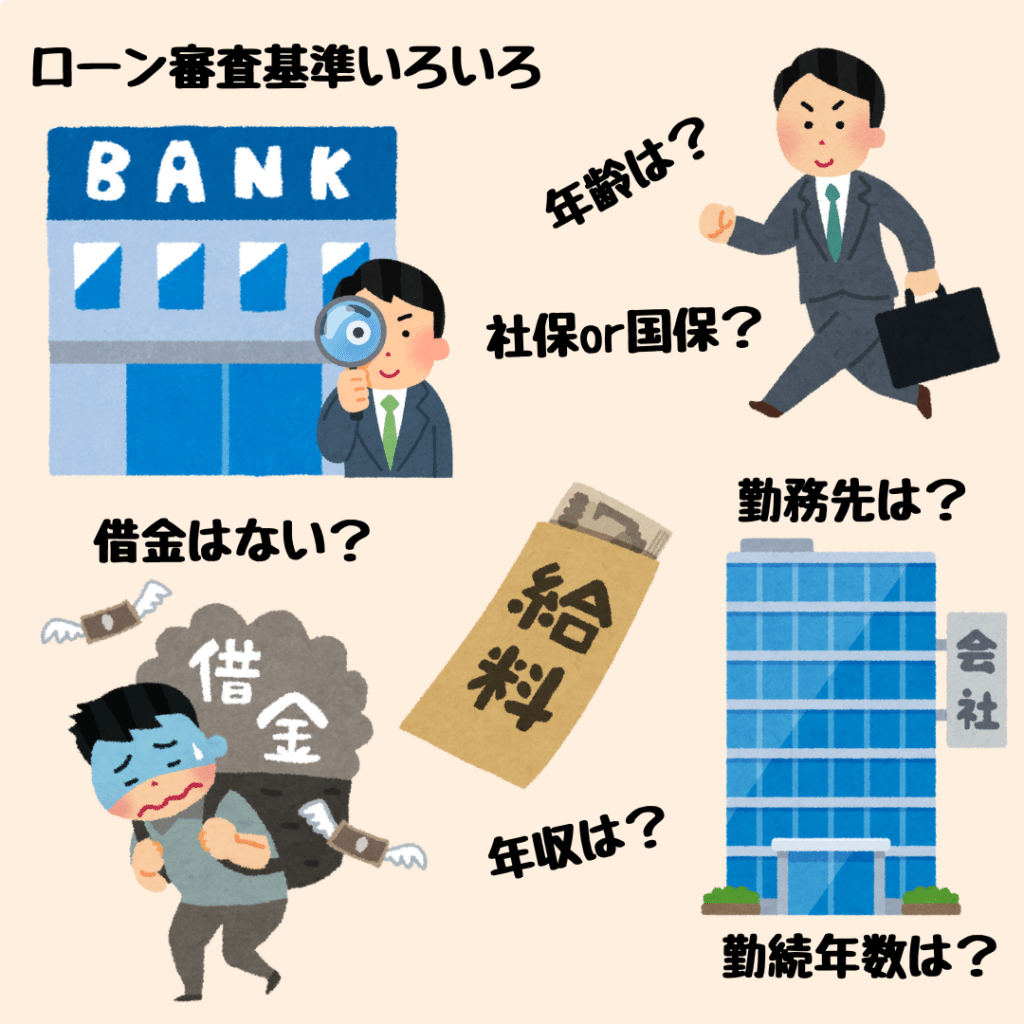

《一般的な住宅ローンの審査基準》

・年齢

・住所

・年収

・勤務先

・勤続年数

・社保/国保

・借入の有無と額

・借入希望額

・購入物件情報

※金融機関によっては、さらに細かい項目まで確認するケースもあります。

《審査に通らない代表的な理由》

①完済時の年齢が80歳を超えてしまう

②借入希望額が極端に多い

③個人事業主かつ収入が不安定

④勤続年数が著しく短い

⑤他社の借入がある

⑥返済実績に滞納歴がある

⑦返済実績がない(スーパーホワイト)

①完済時の年齢が80歳を超えてしまう

住宅ローンの返済期間はだいたい35年か40年で設定され、完済時の上限年齢は80歳に近いと言えます。

そのような理由から、40歳を超えて融資を受ける場合には「返済期間を短くする」か「審査に通らない」という結果となります。

②借入希望額が極端に多い

一般的に「年収の10倍を超える借入額は返済が厳しい」と判断されます。

その場合は「融資額の減額」か「審査に通らない」という結果となります。

借入希望額は最低限の額で審査を受けるのがベストです。

③個人事業主かつ収入が不安定

個人事業主は会社員よりも収入が不安定になるというリスクがあります。

金融機関が個人事業主に対して「収入が安定している」と判断する基準は「確定申告が3期連続で黒字かどうか」です。

経費と税金のバランスを考えて、あえて「赤字」の確定申告をする個人事業主も少なくありませんが、住宅ローンを組む予定のある方は確定申告の内容を継続して黒字にしておくことがベストです。

④勤続年数が著しく短い

転職がマイナス基準となることはありませんが、転職の回数が多かったり、転職後の勤続年数が著しく短かったりすると、審査が厳しくなることが多々あります。

⑤他社の借入がある

住宅ローン以外の借入がある場合には、総借入額が増えてしまいます。

金融機関の審査では「年間返済額と年収の割合」を重視するので審査が厳しくなります。

⑥返済実績に滞納歴がある

税金や消費者金融、スマホの通信業者などの滞納履歴がある場合は審査が非常に厳しくなります。

事前審査の依頼をかけて1日以内に否決の連絡がある場合は、過去の滞納履歴が要因している可能性が高いです。

いわゆる「ブラックリスト」に乗ってしまっている可能性が高い状態です。

滞納額を返済し終わった月から最長で10年間住宅ローンが組めないという事態にもなりかねません。

ここまでの内容はご存じの方も多いと思います。

ただ、次にあげる「返済実績がない」というのは

ご存じない方もいらっしゃるようです。

⑦返済実績がない(スーパーホワイト)

クレジットカードを全く使わないという現金主義で「今まで借金をしたことが無いので、審査に影響するような問題は何もないです!」と言い切る方もいます。

ただ、ローン審査においては「全く返済実績がない」というのも信用度が低くなる傾向にあります。

返済実績がないということは信用実績を推し計ることができないということでもあるのです。

また「クレジットカードを使えない理由があるのでは?」とも考えられてしまうようです。

次はあまりにも日常にありがちな

「こんなことが影響するの⁉」という

例を挙げていきますね。

◎スマホを分割購入している

例えば、48回払いでスマホを買っている方。

これは「4年ローン」と同じことです。

10万円超えのスマホを家族の分まで買っているとしたら…

4人家族の場合だと50万円近くの高額なローンを組んでいる状態にあるなんてことが多々あるのです。

◎産休中や育休中

金融機関によっては産休中や育休中は年収を満額で見てくれないケースもあり、再審査になる可能性が高くなります。

ご夫妻で連帯債務やペアローンを希望する場合や、夫人が主債務者になる場合は要注意です。

◎車をローンで購入

住宅ローンが始まるのに、ローンを組んで高額な買い物をしていると判断されて減額されるか、再審査後に否決となってしまうことも。車をローンで購入するなら家の完成後にするのがベストです。

◎クレジットカードの発行

クレジットカードはキャッシングで簡単に借金ができてしまいます。

カードの発行は金融機関にとって印象が良くないので住宅ローン審査前に発行するのはやめておくのが賢明です。

◎病気・ケガ

債務者が死亡したらローン残債の返済が帳消しになる団信。

ですから病気やケガは団信の審査に大きく影響します。

団信が通らなければ、もちろん住宅ローン審査も通りません。

基本的には問題ないですが「増額」や「借り換え」の際には再審査がありますで、病気やケガには細心の注意を払いましょう。

◎転職や退職

ご夫妻でローンを組む場合はご主人だけではなく夫人の転職や退職も大きく影響します。

ローン審査時には保険証も提出しますし、在籍確認の電話をする金融機関もあるので、必ずバレます。

ちなみに、再就職をしても1年間はローンは組めないのでご注意ください。

いかがでしたでしょうか?

他にも奨学金の残額や返済状況なども影響するなんて話も耳にします。

ローン審査が通らなかった場合でも、金融機関は否決となった理由は教えてくれません。

これからローン審査を受けるという方は、今回お伝えした内容をしっかり押さえて、否決となる可能性があるものを排除して挑んでくださいね。

今回お伝えした住宅ローンについてはもちろん

税金やお金の心配など、家づくりにまつわる

不安や疑問はぜひご相談ください!

初回のご相談はモデルハウスで

実際の仕様もご覧いただきながら、ご説明いたします。

ファイナンシャルプランナーの知識を活かして

資金計画のご相談にも応じておりますので

ぜひご利用くださいませ!

それではまた!