おはようございます!

染矢建設の染矢忠彦です。

2022年4月より家づくりにまつわる

いろいろなことが変わります。

第3弾の今回は

変わるというよりも変化してきている

「住宅ローン」について

お伝えいたしますね。

《住宅ローンの「固定金利」が上昇!》

長期金利の上昇を背景に住宅ローン金利の

「固定型」と「変動型」の差は

徐々に拡大していっています。

貸出金利を一定期間固定する固定型は

金利が上昇している一方で

定期的に金利を見直す変動型では

低金利が続いていることが原因です。

3500万円を35年で返済する場合

仮に金利が1.0%違うと…

現在は変動型の方が年約20万円

負担が軽くなるという状態です。

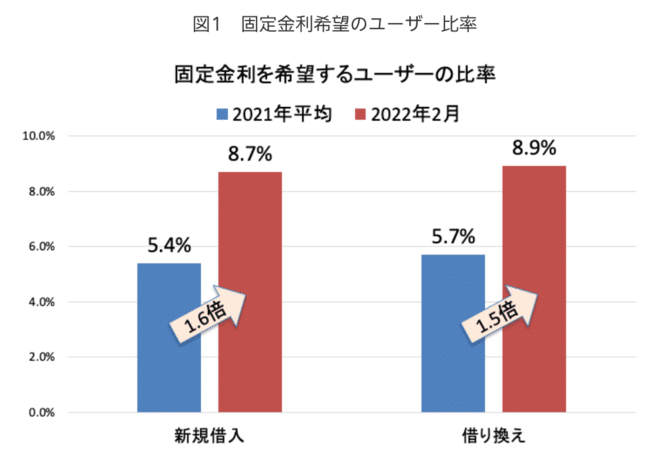

それでも、今年2月の

住宅ローン新規借入のうち

「35年固定型」を選ぶ人の割合は

昨年1年間に比べて1.6倍になり

「固定金利」への借り換えを

希望する利用者の比率も

昨年の月平均と比べて

1.5倍に増加するなど

大きな変化を見せています。

なぜ金利が上昇している

「固定金利」の新規契約や

借り換えが増えているのでしょう?

『変動金利よりも先に固定金利が上がる』

こんな話を耳にしたことがある方も

いらっしゃるのではないでしょうか?

これは固定金利と変動金利の

基準が違うことに理由があります。

【金利基準の違い】

◎固定金利は「新発10年物国債」という

将来の景気見通しを反映する長期金利を

基準に決まります。

新発10年国債は市場で取引されていて

主に投資家たちの動きによって利回りが変わり

米国の長期金利の上昇に連動する

というのも特徴です。

投資家は将来を予測して動いているため

住宅ローンの固定金利は

投資家の予測に応じて決まる仕組みである

とも言えます。

◎変動金利は短期プライムレート

(民間銀行が資金を融通し合う金利)に

連動して銀行が金利を上下させることができます。

これは政府(日本銀行)の金融政策によって

コントロールされていて

より足元の経済状況が反映されます。

ですから

日本銀行が超低金利政策を続けている現在は

金利が低いというわけです。

将来を予測して

固定金利が上昇している現状を考えると

近い将来には足元の経済状況も変わり

変動金利も上がると考えるのも納得ですよね。

そして、変動金利が上がり始める頃には

固定金利は今よりもっと高い設定に

なっていることも予測されるので

まだ変動金利は上がり始めていないけれど

近い将来上がり始めそうだと予測される今

変動金利から固定金利への借り換えや

固定金利の新規申し込みが増えている

というわけです。

4月13日には、およそ20年ぶりに

1ドル126円台をつけるなど

記録的な円安水準になりました。

今後、日米の金利差を縮小して

円安を解消するために

日本でも利上げに踏み切るのでは?

という見方も出てきています。

固定金利上昇についての記事を読むと

「米欧で金利引き上げが相次いでいる現状で

日本だけ超金利が続くとみるのは現実的ではなく

固定金利型の活用を考える時期が来ている」とも

記述されていました。

今現在、変動金利は低いままですが

「変動金利は6ヶ月毎に金利を

上昇させることができるということ」と

「変動金利は日本銀行が

政策金利を上げたらすぐに上げられるから

前もって上げる必要がないこと」が

低いままでいる理由です。

固定金利の場合、住宅ローン金利が固定されるので

銀行の調達金利が上がれば、銀行側は損をします。

銀行は資金調達の年限と、住宅ローンの固定期間を

ある程度合わせますが

それでも銀行側が一定のリスクを負っていることに

変わりはありません。

では、変動金利の場合に

リスクを負うのは誰でしょうか?

それは紛れもなく

住宅ローンを返済している個人です。

固定金利:銀行がリスクを負う

変動金利:個人がリスクを負う

これこそがまさに

変動金利と固定金利の本質の違いです。

ですから「固定金利は高い」という

考え方は正しいとは言えません。

変動金利よりも固定金利が高いのは

「金利変動リスクに対する保険料が

上乗せされている」と解釈するのが

妥当だと私は思っています。

金融市場の金利動向は

誰にもコントロールはできません。

それによって決まる住宅ローンの金利は

金融機関が決めるものです。

金利が想定外の動きを見せたとしても

順応していける無理の無い資金計画を立てて

ゆとりのある家づくりをしてくださいね。

それではまた!