皆さま こんにちは!

ファイナンシャルプランナーの染矢です。

さて今回は…

「住宅ローン金利情報」を

詳しくお伝えしていきますね。

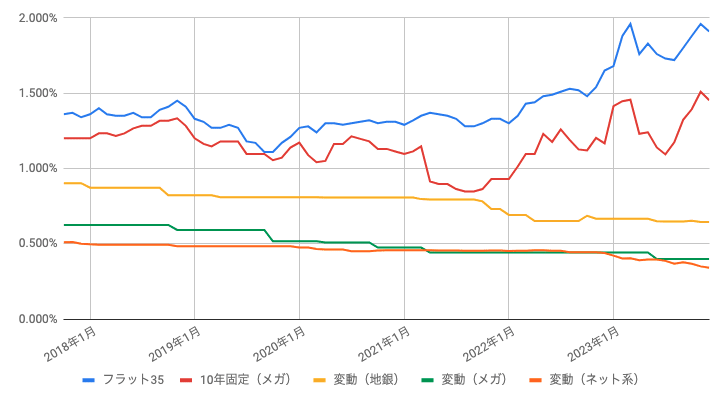

現在、変動金利は安定した低金利が続いています。

今月は変動金利が低下、固定金利は上昇する金融機関もあったものの、概ね低下となりました。

「変動金利」

ネットバンク系の変動金利の平均が先月よりも0.009%低下しました。

PayPay銀行では、年0.290%という変動金利の引き下げキャンペーンで0.2%台の超低金利を実行しています。

さらに「新規の借り入れ」「物件購入価格および建築請負価格の合計額に対して借入総額が90%以内(合計額の10%以上を自己資金で用意できる)」これらの条件を満たせば、最優遇で年0.250%という過去最低水準の低金利が適用されるのだそうです。

「固定金利」

一部上昇した金融機関もありましたが、概ね低下したと言えます。

11月に入り、米国の利上げ(インフレ対策の金融引き締め)が終了するとの見方が広がったことで、米国の長期金利(10年国債利回り)が低下し、日本の長期金利にも低下圧力がかかったことが主因のようです。

※モゲチェック 「住宅ローン金利インデックス」より引用

資金計画のご相談を受けた際に、私は変動金利をオススメしています。

それには以下に挙げる2つの大きな理由があります。

それぞれ細かく解説していきますね。

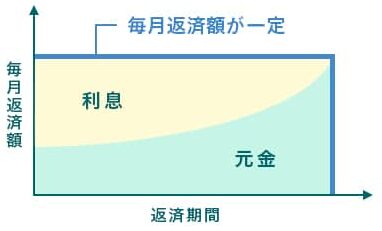

① 最初の10年でほぼ半分の利息を支払うことになる

住宅ローンは通常「元利均等返済」方式で返済します。

返済初期の特に最初の10年の利息負担が大きいという特徴があります。

「元利均等返済」とは?

返済の初期ほど利息返済の割合を高め、毎月の返済額を一定にする方式。

返済額が一定なので返済しやすくなるというメリットがあります。

※SUUMO「元金均等返済は損か得か」より引用

残高が多く残っている返済初期に、より多くの利息を支払うことができるので、仮に返済期間を35年だとすると、利息総額の半分近い金額を最初の10年で返済できる計算になります。

ですから、返済総額を抑えるためには、返済初期ほど低い金利を利用することが重要となるのです。

より金利水準の低い変動金利であれば元本の返済も早く進むので、もしも将来的に金利が上がってしまっても、返済額の増加を抑えることができます。

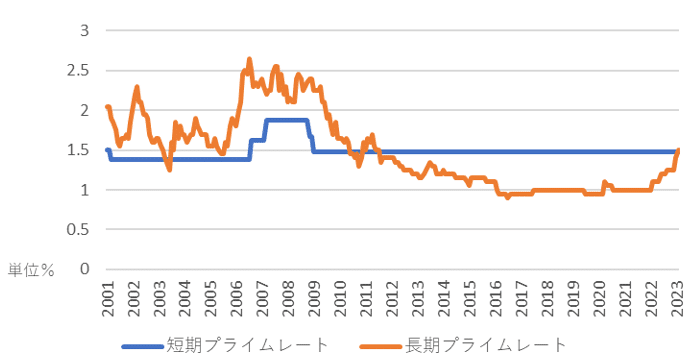

② 変動の基準「短プラ」に変化がない状態が続いている

変動金利は「短期プライムレート」と呼ばれる金利指標がベースとなっています。

しかしこの「短プラ」は2009年から1.475%のまま、全く変化がない状態が続いているのです。

【短期・長期プライムレートの推移】

《まとめ》

住宅ローン利用者の実に7割が変動金利を選択している現在、国民生活への影響の大きさから鑑みても、金融機関は短プラや変動金利を上昇させることには、かなり慎重にならざるを得ない状況だと考えられます。

そのことからも当面の間、変動金利は低金利が維持されると予測されています。

いかがでしたでしょうか?

私が変動金利をオススメしている理由が少しでもお伝えできたなら幸いです。

家づくりのことはもちろん、ファイナンシャルプランナーの知識を活かして家づくりに関連するお金のこともご相談に対応しております。

モデルハウスで実際の建物もご確認いただけます。

以下のリンクよりぜひご予約くださいませ!

それではまた!

★速報!

子育て世帯&若年夫婦は

『住宅ローン控除』

現行水準の維持が決定!

2025年末までの入居で

最大91万円お得に!

※詳しくは次回以降のブログにて!