皆さま こんにちは!

ファイナンシャルプランナーの染矢です。

さて今回は…

「令和6年度住宅税制改正」について

詳しくお伝えしていきますね。

急激な住宅価格の上昇等で住宅取得環境が悪化する中、子育て世帯への支援強化の必要性や、住宅取得に係る負担の軽減及び良質な住宅の普及を促進するため、令和6年度税制改正の大綱に住宅ローン減税の制度変更等が盛り込まれました。

家づくりを検討中の方にとって注目すべき改正内容を、ピックアップしてご説明していきますね。

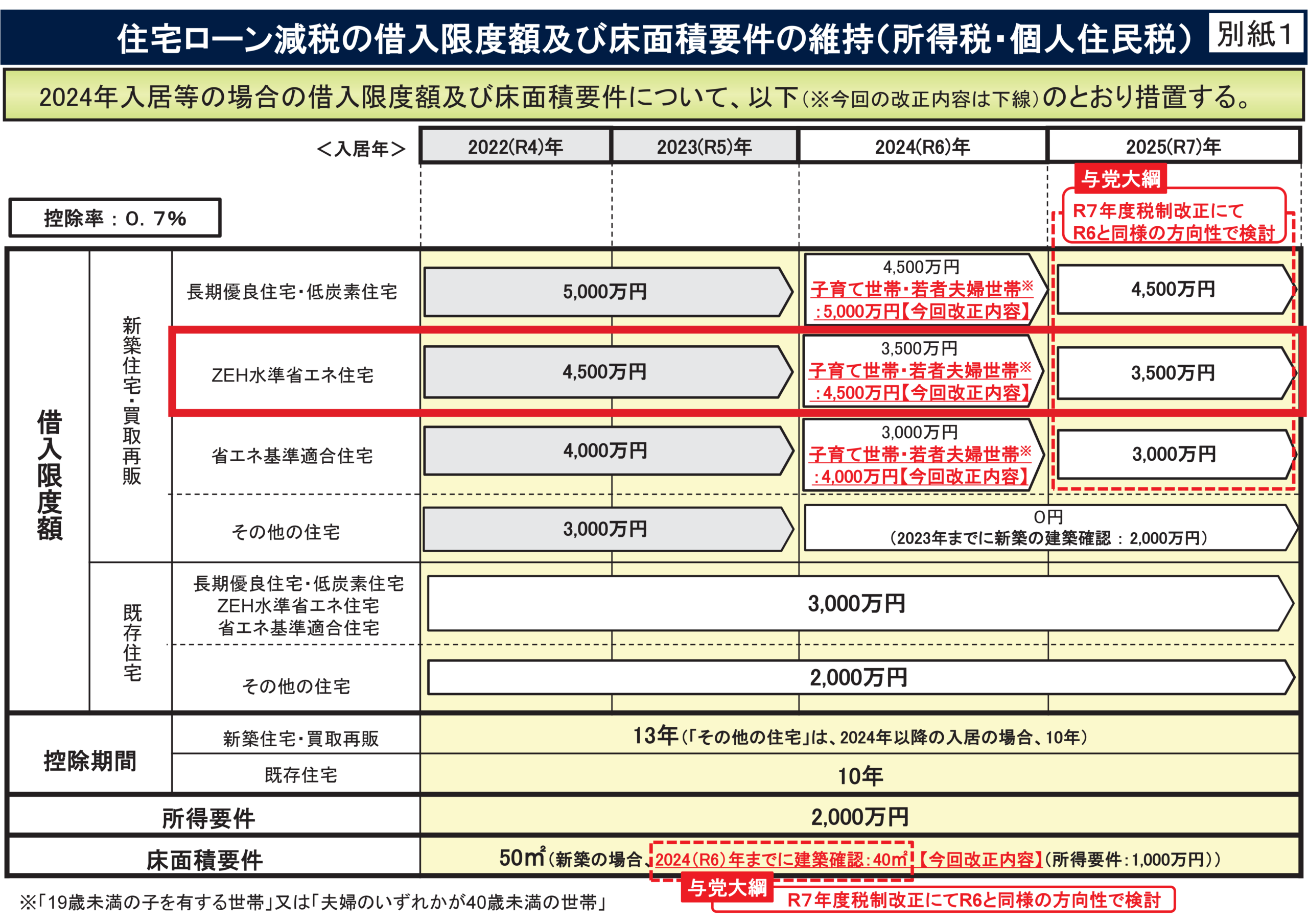

①「住宅ローン減税」の借入限度額及び床面積要件の維持

「住宅ローン減税」は、省エネ基準を満たす新築住宅の場合に原則13年間、中古住宅の場合に原則10年間にわたって、ローンの年末残高の0.7%相当額が所得税から差し引かれる制度です。所得税から控除しきれなかった分は、一定の条件下で住民税からも控除することができます。

上記の表にあるとおり、本来は令和6年度からは取得する住宅の種類に応じて、それぞれ住宅ローンの借入限度額が縮小される予定でした。

しかし今回の改正により「子育て世帯」と「若者夫婦世帯」に限り、縮小予定を撤回し、令和4・5年の水準を維持することになりました。

そして、令和7年度も同様の方向性で検討されています。

12/19のブログ→『★速報!住宅ローン控除の話』

こちらでも詳しく説明しておりますので、ご参照ください。

※「子育て世帯」:19歳未満の子を有する世帯

※「若者夫婦世帯」:夫婦のいずれかが40歳未満の世帯

弊社が手掛ける家は「ZEH水準省エネ住宅」が標準仕様なので、子育て世帯や若者夫婦世帯の住宅ローン借入限度額は「4500万円」となります。

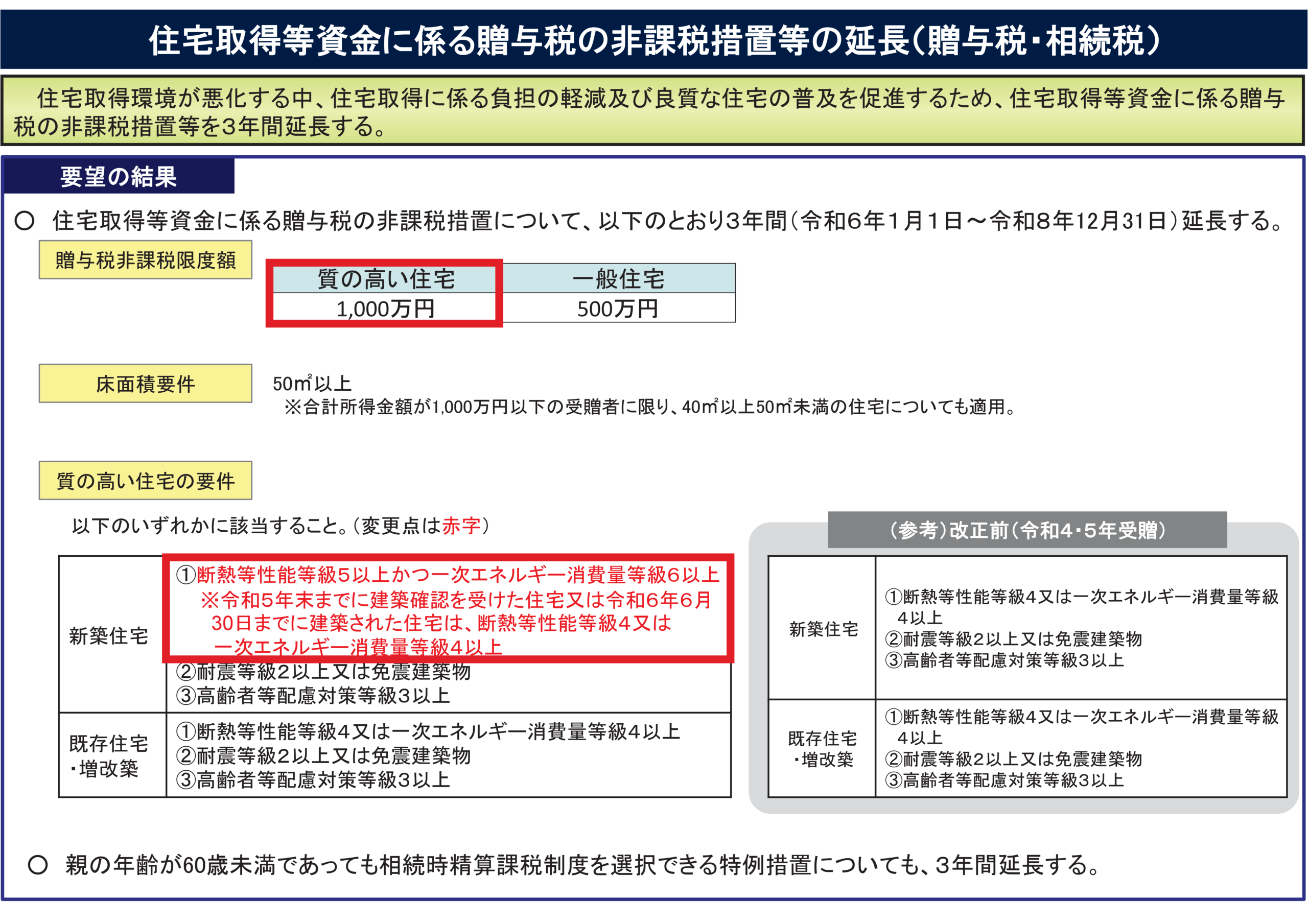

②住宅取得資金に係る贈与税の非課税措置の延長

父母等の直系尊属から、住宅に関係する資金の贈与を受ける場合、一定金額までなら非課税になる特例制度が設けられています。

・「質の高い住宅」を取得する場合には1000万円までは非課税

・「一般住宅」を取得する場合には500万円までは非課税

この制度は令和5年12月31日で終了する予定でしたが、今回の改正で令和8年12月31日まで延長するという案が盛り込まれました。

弊社が手掛ける家は

「断熱等性能等級6」

「一次消費エネルギー消費量等級6」なので

贈与税非課税限度額が1,000万円の「質の高い住宅」に該当します。

この他にも…

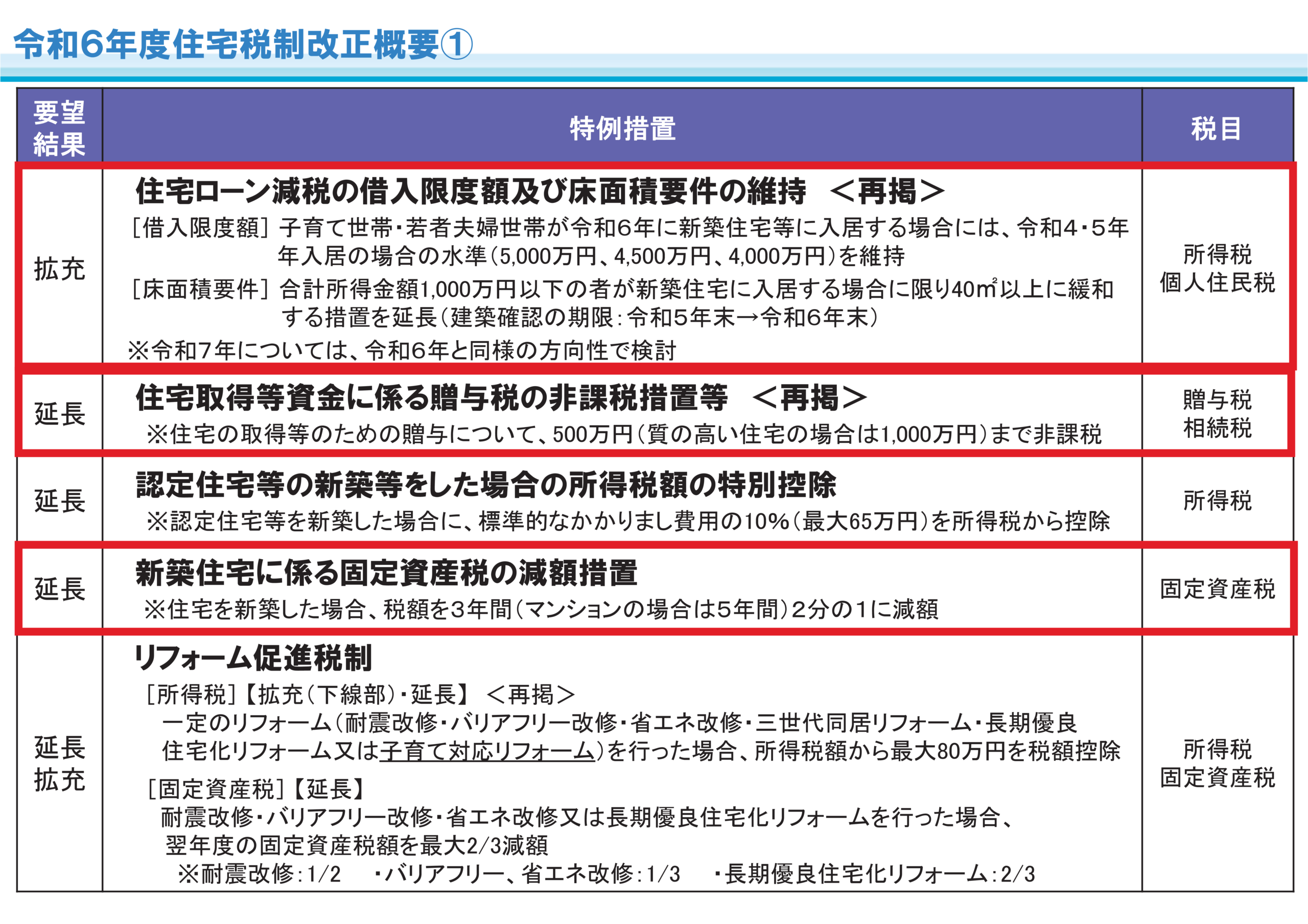

◎「新築住宅に係る固定資産税の減額措置」の延長

住宅を新築した場合、3年間は税額が2分の1に減額されます。

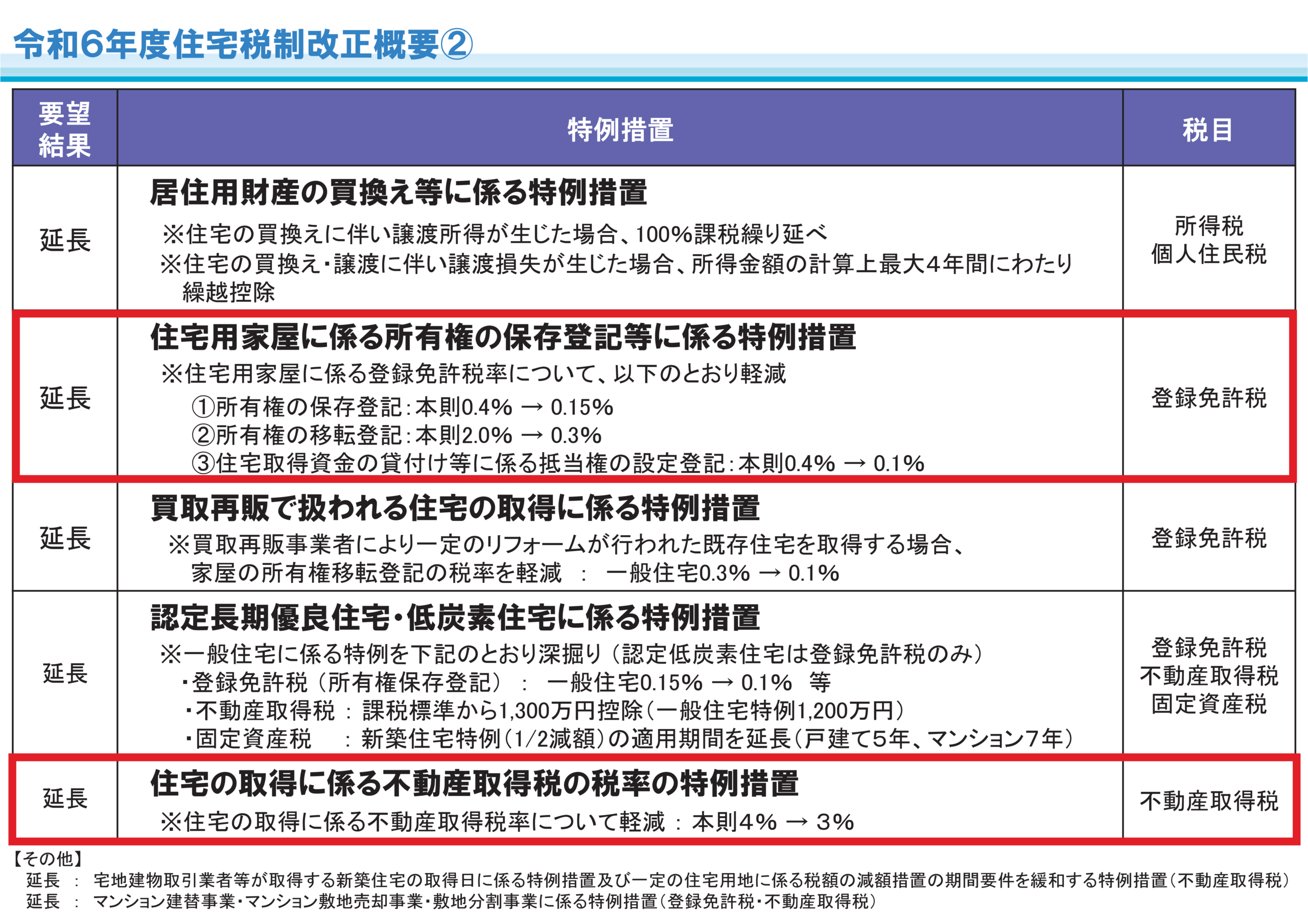

◎「住宅用家屋に係る所有権の保存登記等に係る特例措置」の延長

・所有権の保存登記:本則0.4%→0.15%

・所有権の移転登記:本則2.0%→0.3%

・住宅取得資金の貸付け等に係る抵当権の設定登記:

本則0.4%→0.1%

◎「住宅の取得に係る不動産取得税の税率の特例措置」の延長

住宅の取得に係る不動産取得税率について軽減:

本則4%→3%

子育て世帯や若者夫婦世帯に限らず、様々な税制優遇の延長が盛り込まれています。

いかがでしたでしょうか?

今回ご案内した税制優遇だけではなく様々な補助金など、家づくりをするにあたり知らなければ大損してしまうという制度もございます。

「家づくり」だけではなく「家づくりに関するお金のこと」、「資金計画」や「土地さがし」のご相談にもお応えしています。

ぜひご利用くださいませ!

税制優遇や補助金を賢く利用して、家づくりを大成功させてくださいね。

それではまた!